新闻

智通财经APP获悉,11月9日,崔东树发布2024年10月寰宇乘用车阛阓运行特征分析。截至当前寰宇总共省份均已出台并落实汽车置换补贴战略,同期推出强力的购车促消耗战略,单车补贴金额均较为可不雅,由此为车市带来新一波增长能源。

跟着国度报废更新战略及各场地以旧换新置换战略在10月全面发力,鼎力拉动车市增长,调换“十一”黄金周效应,10月车市呈高速增长态势,“银九金十”效力权贵。近期股市高潮和楼市企稳等宣传,对住户钞票端规复效应权贵,永久向好的股市势必也为车市带来捏续增长的能源。

10月乘用车阛阓的特征:

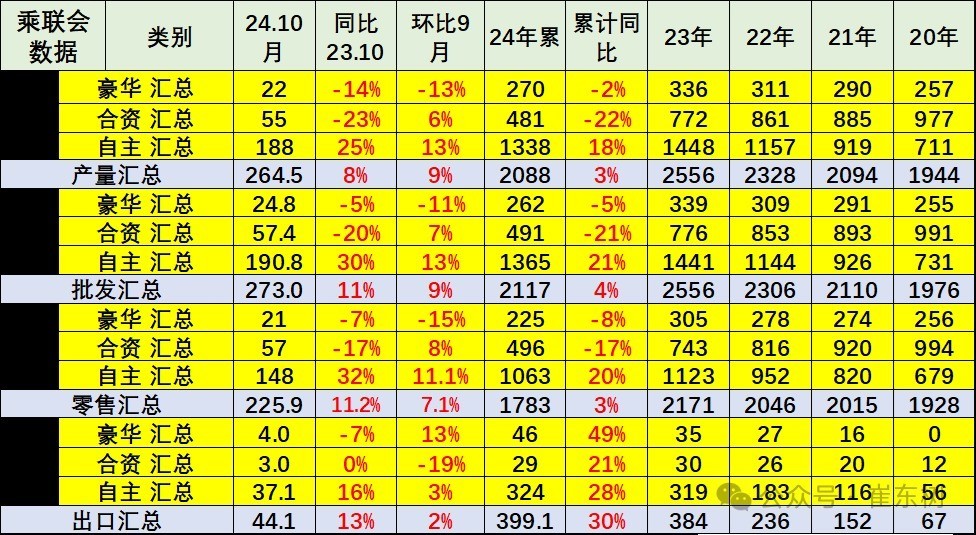

一、10月零卖、批发、出产、出口全面创出当月历史新高,其中出口拉动批发创出稀有据统计以来的各月历史新高;

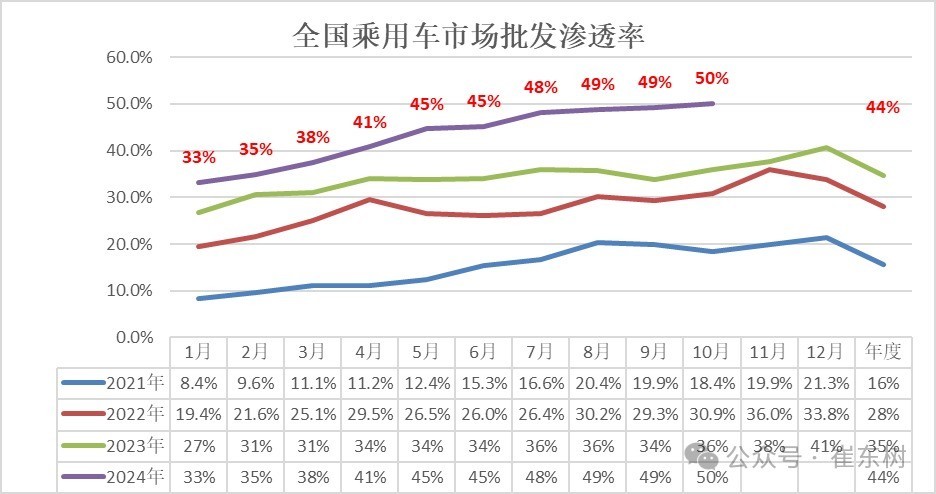

二、10月新能源零卖环比9月增长7%并捏续创出新高,这是新能源爆发式增长的施展,体现出阛阓对国度报废更新和以旧换新“双新”战略的细密响应,何况新能源车国内零卖浸透率已运动4个月冲破50%,在10月一般是新能源浸透率偏低的传统车消耗月份,但本年10月新能源浸透率也达到了52.8%,较2023年10月增16个百分点,新能源浸透率不竭革命高;

三、价钱战趋稳,7-10月降价促销领悟少于2-4月的频次,10月的传统燃油车促销较9月小幅削弱;

四、新能源出口仍保捏较好增长态势,10月新能源出口同比增长10%,环比增长14%,较1-10月出口增速28%稍有回落;

五、批发与零卖走势均较强,厂商总体库存仍处下落,流通生态趋稳;

六、10月上下两头细分阛阓增长较好,国度以报废更新拉动经济型电动车阛阓增长,弥补了季节性波动弧线,场地置换补贴拉动中高等细分阛阓增长较好。

七、爆款车型销量捏续冲破,10月乘用车批发销量超两万辆的车型有28个(上月23个),其中10月比亚迪宋冲破10万。

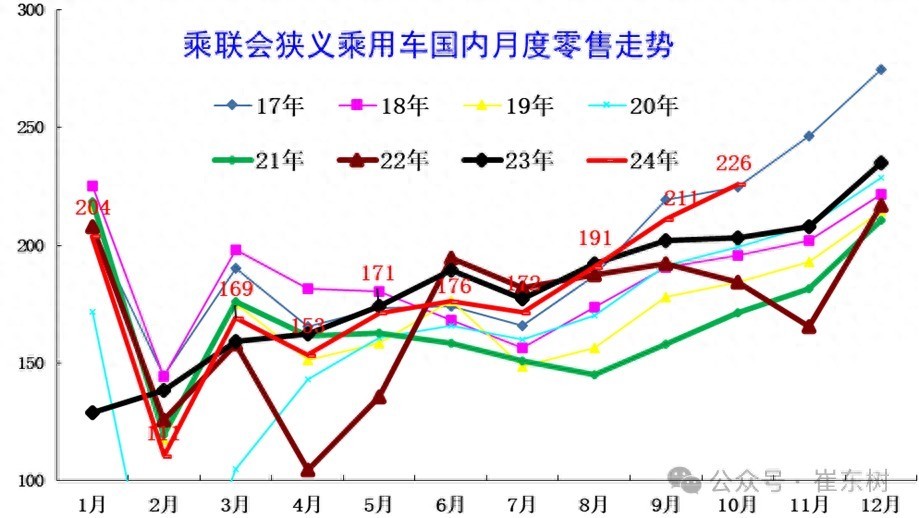

1.比年狭义乘用车零卖走势

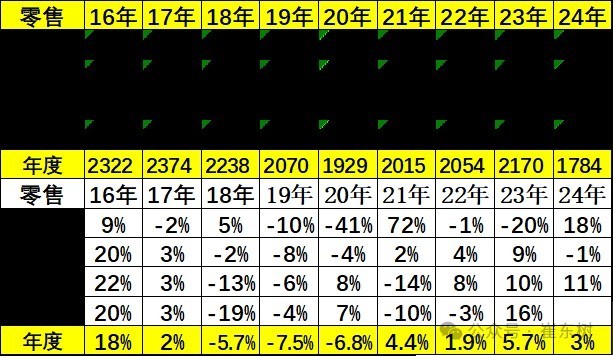

2024年乘用车国内零卖呈现3-10月的捏续上升态势,10月寰宇狭义乘用车零卖226万辆,同比增11%,环比增长7%,运动两个月正增长。

2023年车市零卖沿途走强,本年5-10月逾越3月零卖是很好的走强特征,但旧年10月超3月43万台,本年也已毕了10月较3月增57万的强增长,年内走强态势基本延续。

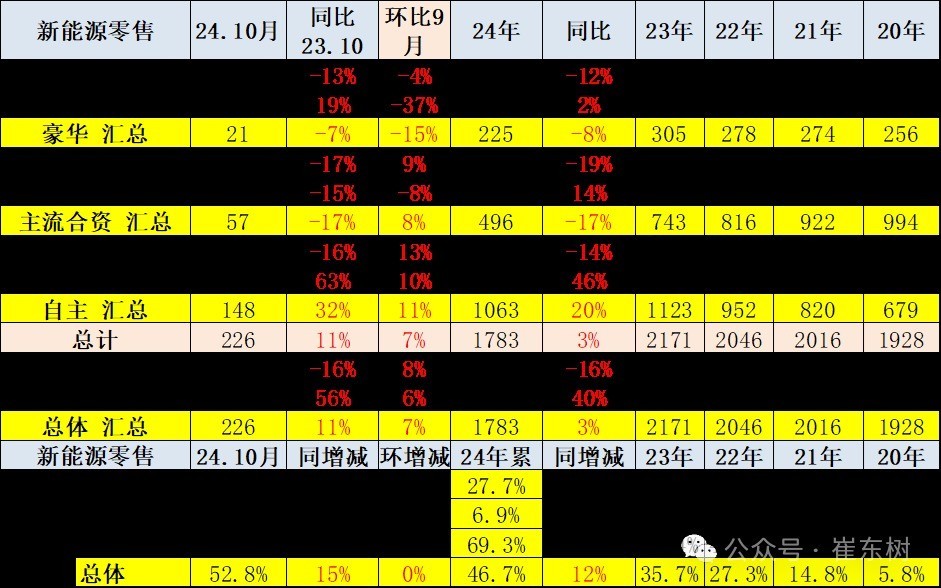

10月寰宇狭义乘用车零卖226万辆,同比增长11%,环比增长7%;本年以来累计零卖1784万辆,同比增长3%。其中10月旧例燃油车零卖107万辆,同比下落16%,环比增长8%;1-10月旧例燃油车零卖951万辆,同比下落16%。10月国内新能源车零卖浸透率52.8%。

因2023年春节属本世纪最早,因此2024年齿首1月零卖施展很强,主如果基数身分。5-9月的负增长3%压力较大,10月的增长较强,环比尤其隆起,在国度近千亿的报废更新等撑捏下,将来仍有规复较好增长的后劲。

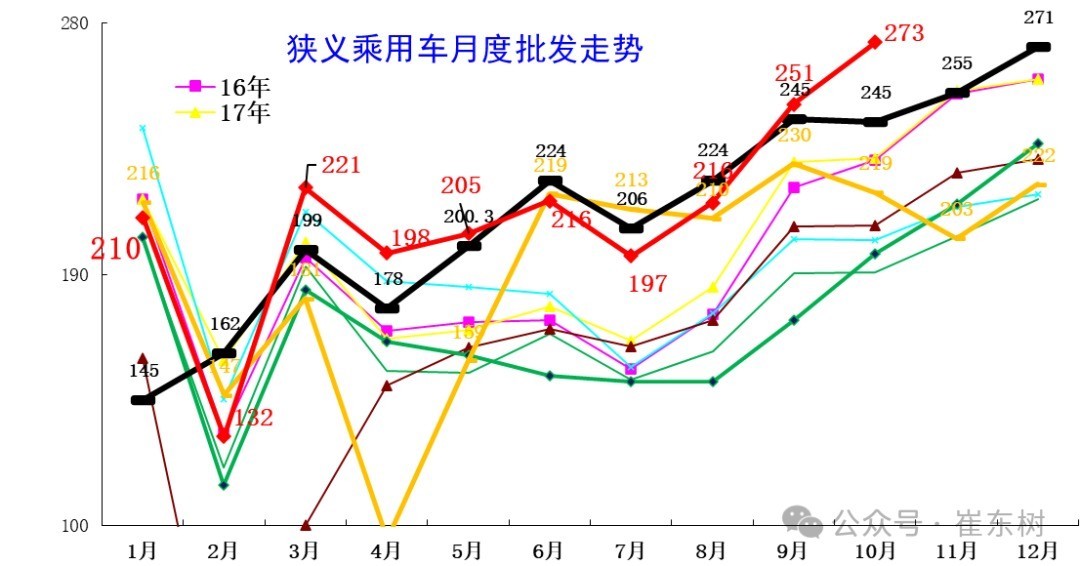

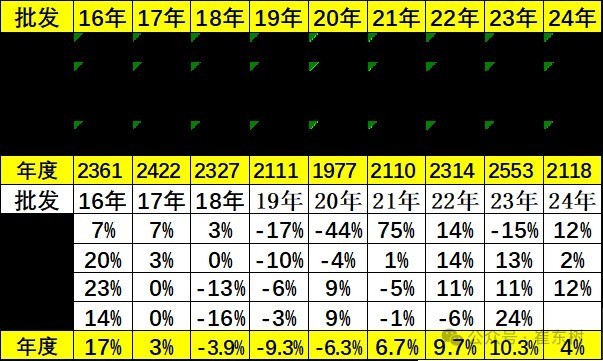

2.比年狭义乘用车批发走势

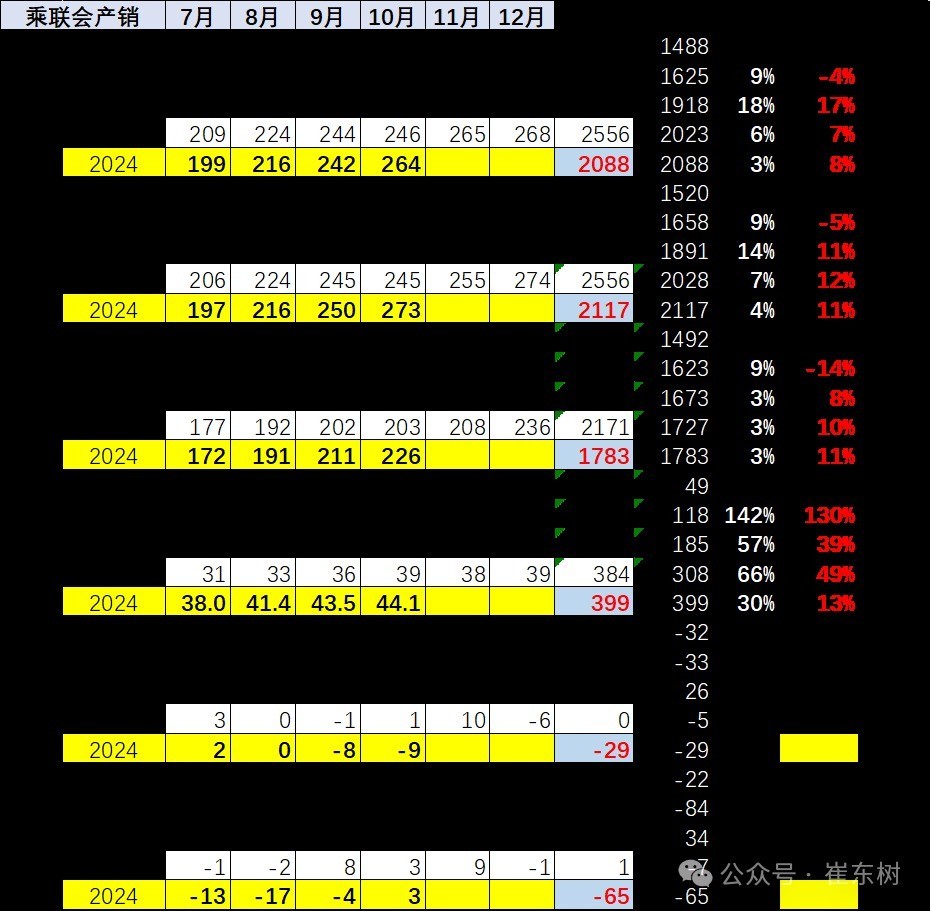

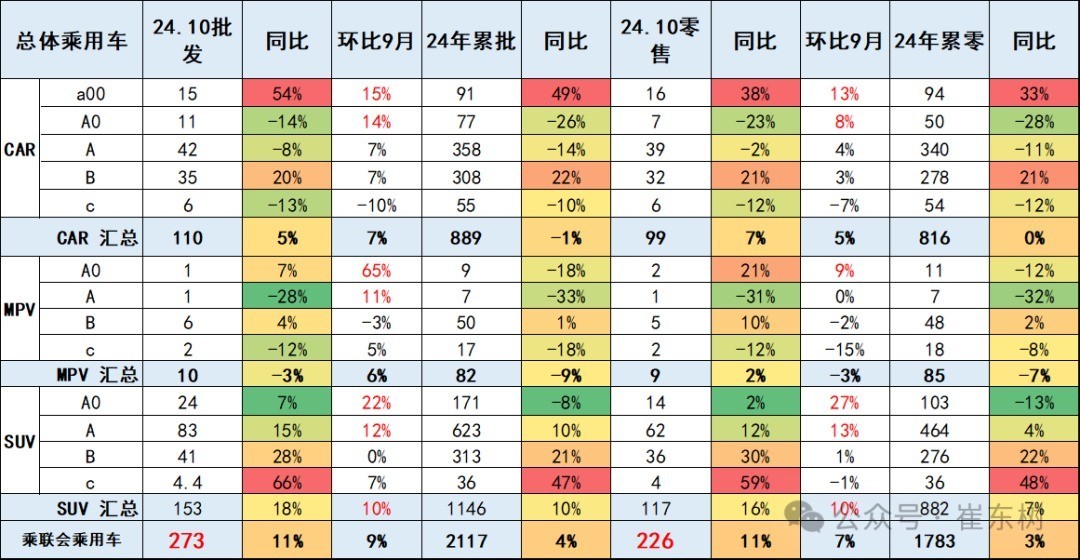

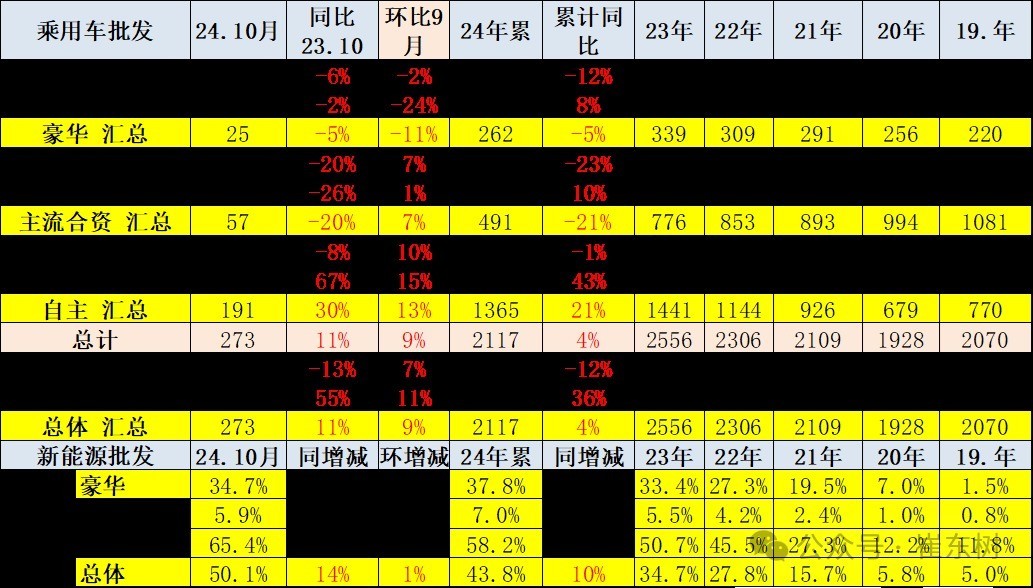

10月寰宇乘用车厂商批发273万辆,同比增12%,环比增8.8%。本年以来累计批发2118万辆,同比增长4%。受车企补库的促进,10月乘用车批发创出新高。

10月寰宇乘用车厂商批发273万辆,同比增12%的走势较强,创出积年10月的新高。1-10月销量2118万台的增长4%的创历史新高的施展较强。

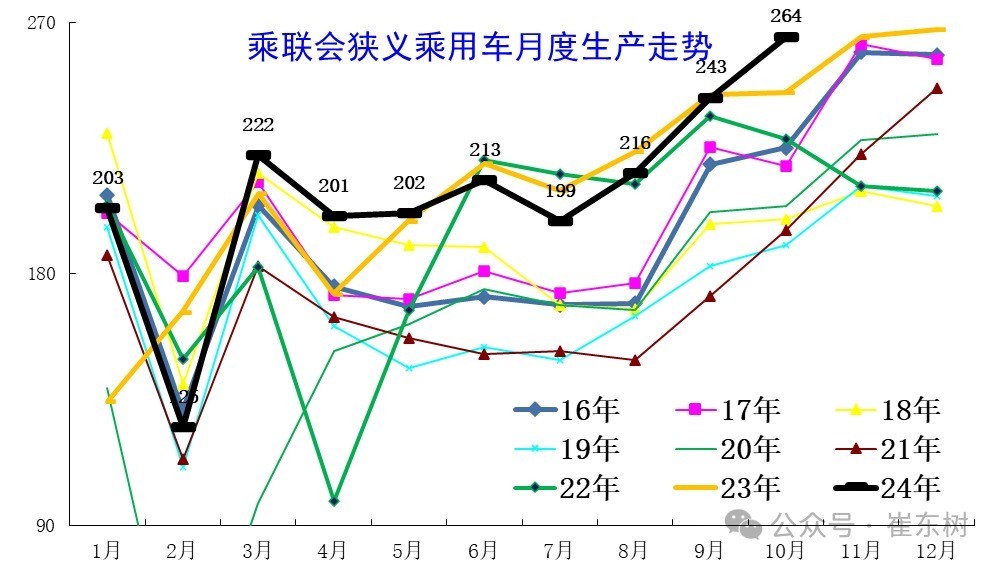

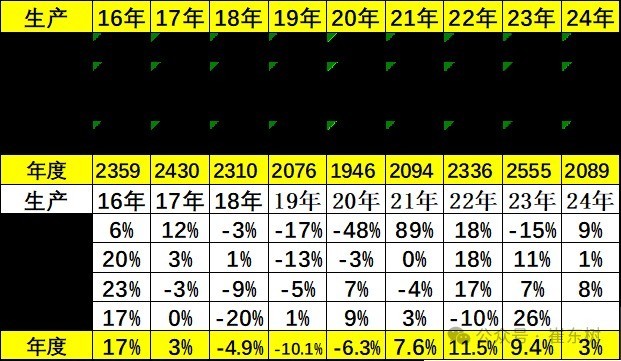

3.比年狭义乘用车出产走势

10月乘用车出产264万辆,同比增8%,环比增8.6%。10月乘用车出产较历史同期高点的2023年的245万辆增19万辆。

1-10月乘用车出产2089万台,同比增长3%;10月264万台,同比增8%。当前乘用车出产时间超强,但6-10月如故比较克制的。10月部分主力企业强力调遣出产稳库存,确保经销商体系的库存平衡,尤其跟着好意思联储加息和上游资源价钱下落趋势,新能源车产销相对严慎。

4.产销库存月度变化特征

由于10月厂商出产仍相对严慎,批发偏低,酿成了月度厂商产量低于批发9万辆,而厂商月度国内批发高于零卖3万辆的旺季厂商全面去库存走势,运动7-10月渠谈去库存31万辆领悟改善了经销商运行压力。由于合伙车企捏续去库存趋势,因此近期总体的出产严慎,1-10月厂商库存下落29万辆(旧年同期下落5万辆)。总体乘用车国内渠谈库存下落94万辆(旧年同期下落11万辆)。

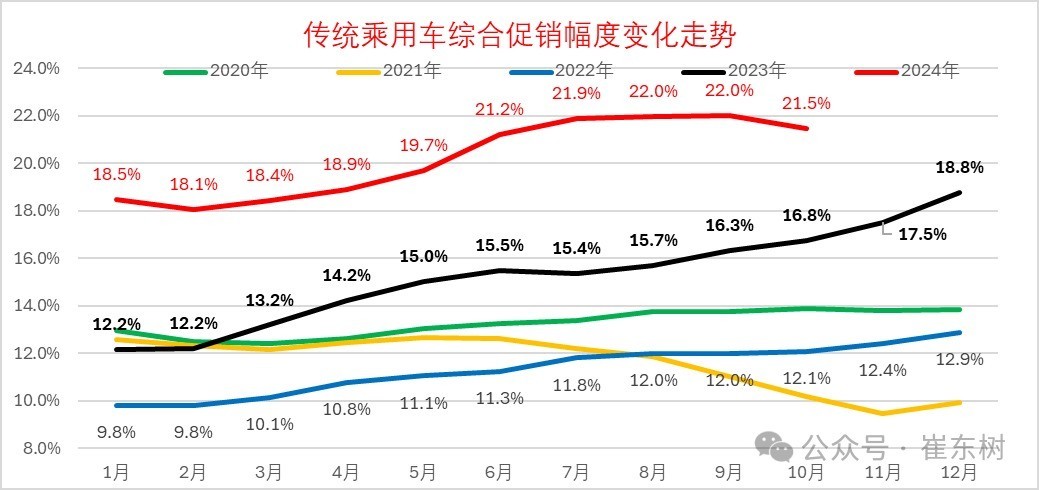

5.狭义乘用车促销走势

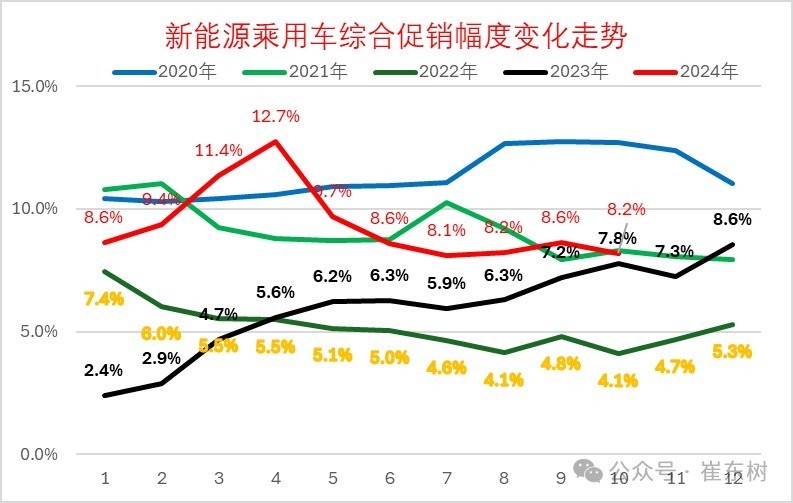

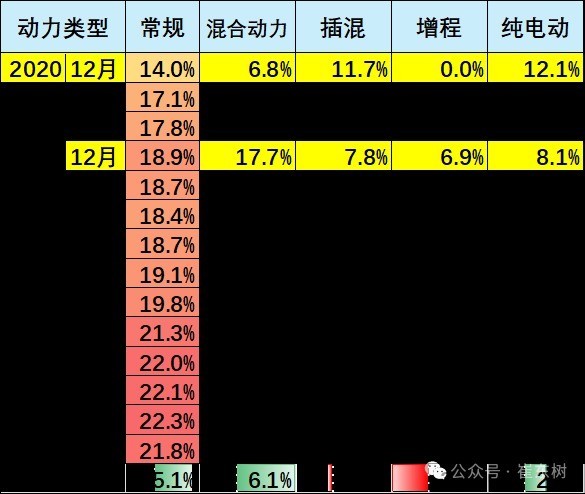

A、新能源车促销力度大幅增长

新能源车的促销冉冉达到高位。近几个月的促销捏续加大,跟着降价的股东,4月后新能源车促销力度下落领悟,而春季降价后的新车到位,促销势必下落,当前依然回到2021年10月后的平方促销水平。

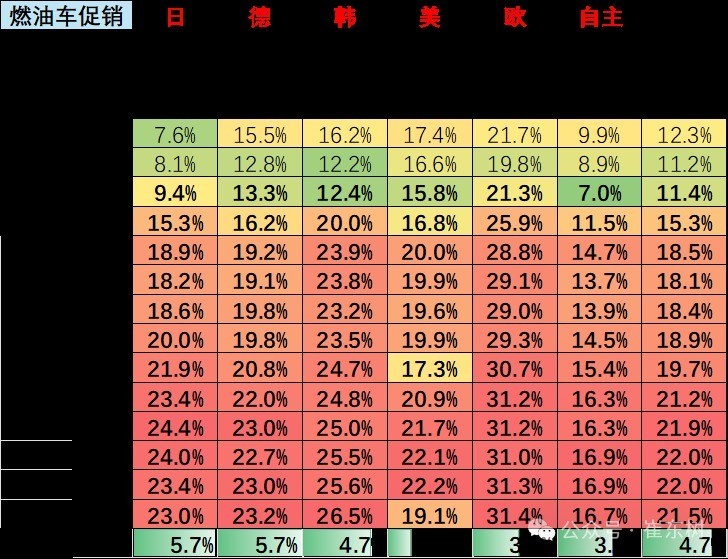

B、燃油车促销走势

传统燃油车的促销在2023年9月运转大幅上升,2024年2月环比相对缩小到18.1%,3-6月回升,当前7-10月处于22%傍边的近期高位水平,10月战略补贴股东促销放缓。

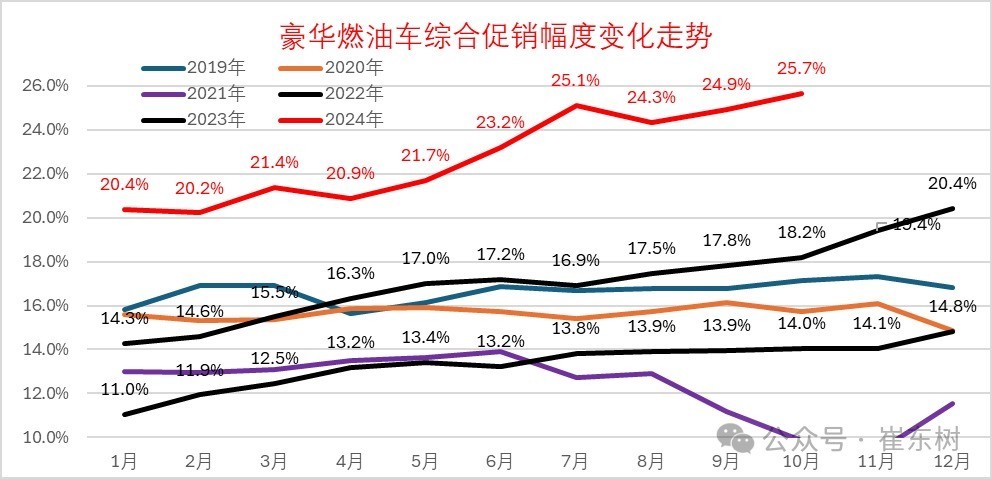

C、豪华车促销走势

天然消耗升级股东高端需求较强,但由于新能源的分流,7月豪华车促销力度捏续增大到25.1%,处于历史新高水平。跟着良马减产稳价,9月豪华车促销降到24.9%,10月回升到25.7%。

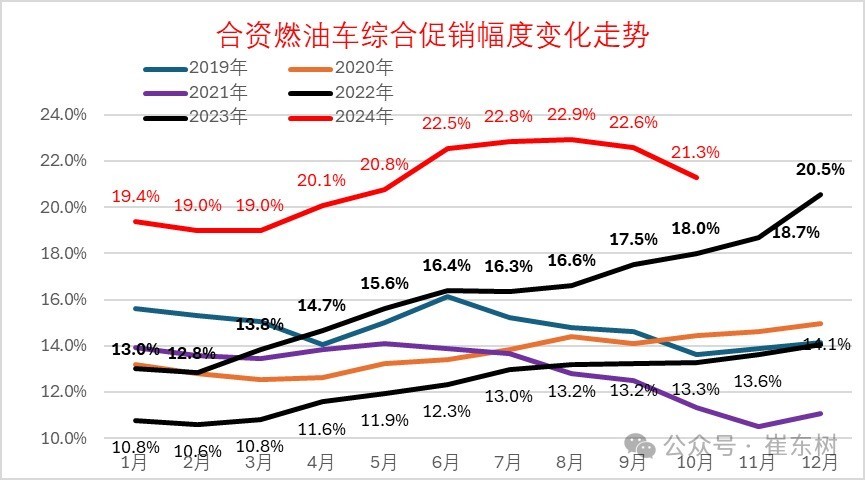

D、主流合伙车促销走势

合伙促销剧烈增长,从2023年的13%的低位,本年进一步普及,9月冲破22.6%,10月下落到21.3%。

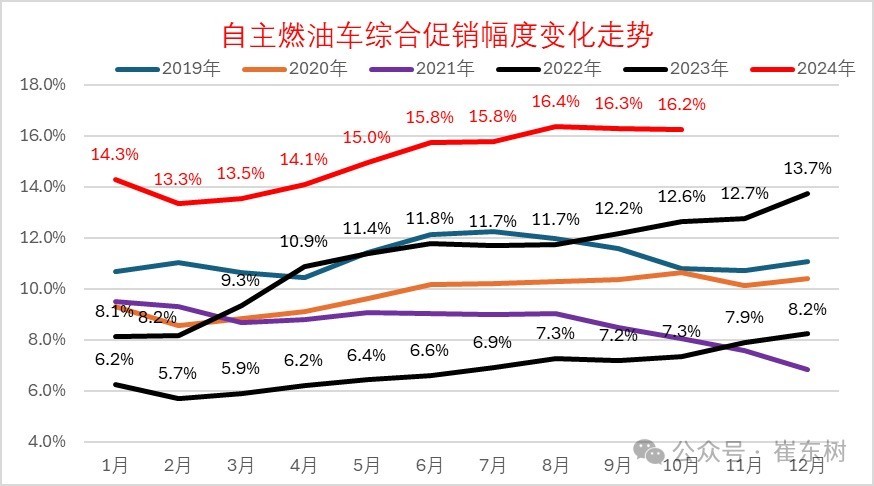

E、自主燃油车促销走势

自主车企近几个月的促销总体清静,由于自主的新能源促销小于燃油车,出口占比增大,因此总体促销相对清静。F、燃油车促销力度追踪

合伙车企的各车系的走势分化,欧系和韩系的阛阓走势不彊,促销力度最大,日系前期较小,近期增大领悟。

近日合伙车企的促销力度的大幅增长,前期比较坚挺的像德系、日系品牌等齐靠近着价钱促销的进一步的加大征象,尤其联系于旧年10月份比拟,历程一年的变化,通盘德系、日系从促销相对比较较强,到当今冉冉的跟上了韩系、好意思系的促销力度,酿成了合伙品牌促销全面暴增的场合。这里体现了合伙品牌从曩昔的二线品牌的竞争压力比较大,当前到一线品牌竞争压力亦然急剧的加大,导致合伙品牌基本就莫得太多能挣钱的品牌。合伙车企靠近的严峻的压力挑战。

6.狭义乘用车各级别增长特征

2024年10月乘用车零卖增速与批发捏平。由于燃油车较弱带来10月轿车需求占比下落。10月轿车零卖低于SUV零卖,轿车中主如果高端B级轿车施展较好,A00级轿车销量回升,但A0级轿车销量亏本较大。

SUV阛阓高端化较强,B级和 C级的SUV同比旧年较强。

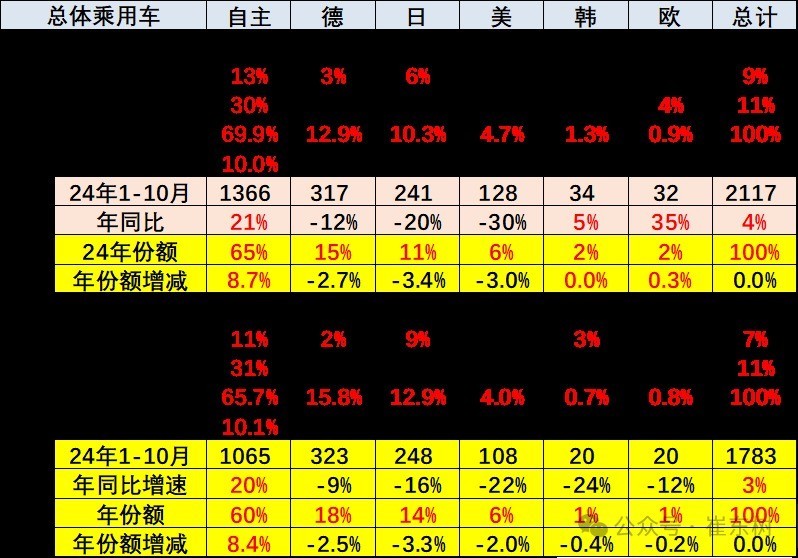

7.狭义乘用车国别增长特征

10月主流合伙品牌零卖57万辆,同比下落17%,环比增长8%。10月德系品牌零卖份额15.8%,同比下落2.3个百分点,日系品牌零卖份额12.9%,同比下落4.8个百分点。好意思系品牌阛阓零卖份额达到4%,同比下落2.1个百分点。

自主品牌在新能源阛阓和出口阛阓赢得领悟增量,头部传统车企转型升级施展优异,奇瑞、祯祥、比亚迪、长安、长城等传统车企品牌份额普及领悟。

8.2024年品牌产销特征

10月行业分化加重,原有的品牌价值体系变化。合伙车企的产销走势压力纷乱,尤其是零卖的剧烈下滑,合伙品牌产业链遭受严峻的危急。

9.寰宇新能源浸透率-批发

10月新能源车厂商批发浸透率50.1%,较2023年10月36%的浸透率普及14个百分点。

10月,自主品牌新能源车浸透率65%;豪华车中的新能源车浸透率35%;而主流合伙品牌新能源车浸透率仅有6%。

10月传统车厂家批发同比下落13%,而新能源车零卖同比上升55%,增速差距68个点,燃油车压力较大。

10.寰宇新能源浸透率-零卖

10月新能源车国内零卖浸透率52.8%,较旧年同期浸透率普及15个百分点。

10月国内零卖中,自主品牌中的新能源车浸透率74.6%;豪华车中的新能源车浸透率24.9%;而主流合伙品牌中的新能源车浸透率仅有6.2%。

10月传统车零卖同比下落16%,而新能源车零卖同比上升56%,收支72个点,燃油车税负重,压力较大。